")

公司簡介

華立(3010)成立於 1968 年 10 月,是一高科技產業材料及整體解決方案供應商,產品線涵蓋了複合材料/工程塑膠、半導體、資訊通訊、PCB、汽車、平面顯示器及綠能產業,且在台灣、中國、新加坡、泰國、越南、印尼等亞洲市場皆設有服務據點。

簡介")

華立是位居產業中、上游的專業高科技材料、化學品、氣體、零組件、模組、設備、技術支援服務與整合方案提供/通路商,上游為國內、外製造商/供應商,下游則為各產業之終端成品或半成品製造商/系統商/服務商。*產業包含包含資通訊及電子構裝產業、半導體產業、光電、光通訊及平面顯示器產業、綠能、節能及儲能產業、生技醫療產業、民生/環保產業、材料與化工產業…..等。

的上、中、下游產業鏈")

華立的銷售產品超過 700 個品項,單一品項於 2023 年度集團營收超過新台幣一億者有 103 個; 超過新台幣一千萬者則有 161 個。客戶則近 5,400 家,其中採購本公司產品超過新台幣一千萬者超過 650 家。顯示華立所代理銷售產品及服務提供在市場上有極高的競爭力與接受度。

在目標市場佔有率為前三大之產品類別如下 : 工程塑膠、平面顯示器相關材料、去光阻液、顯影劑、CVD 前驅物、大宗化學品…等,而且在資通訊產業所需的高機能工程塑膠長期以來居於市場領導地位。

產品占比

華立的主要業務及產品結構可分為四大領域,比重由大到小依序分別為資通材料(38%)、平面顯示器(29%)、半導體(26%)及綠能(1%)(圖)。此外,華立的產品業務範圍如表格所示。

的主要業務及產品結構")

主要業務及產品範圍")

產品銷售區域

根據華立年報,2023 年的銷售金額以亞洲地區(87.6%)占比最高,其次分別為美洲(6.2%)及歐洲(5.9%)。而華立的主要產品銷售區域以臺灣(53%)為主,其次則為中國大陸(42%),顯示華立的事業客戶多半來自於國內的半導體或其他產業。

的產品銷售區域")

同業比較

在資訊、通訊、IC 通路公司大多偏向中、下游產品與零組件之代理,僅有大聯大、益登、至上、崇越、同益實業等公司之營業項目與華立的光電、半導體及工程塑膠的部分產品較為類似。各公司之產品別站比如表所示。

銷售產品類似之企業")

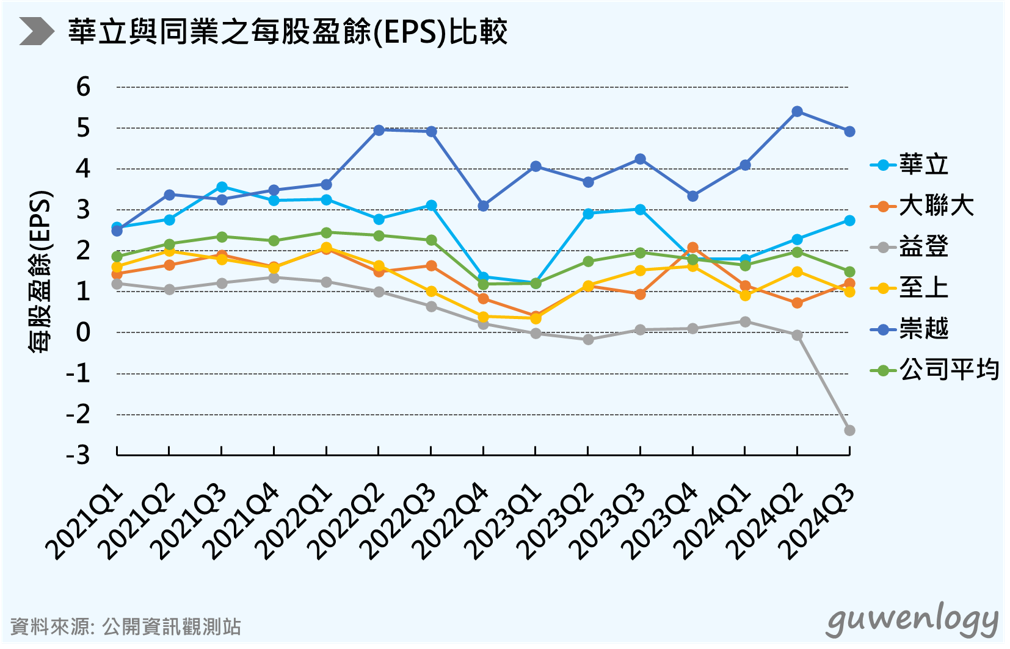

與其他公司相比,華立的每股盈餘(EPS)分別高於大聯大、益登及至上,且在所有公司平均之上。然而,華立的每股盈餘(EPS)卻低於崇越,這可能是因為崇越的毛利率較高所導致。

我們進一步透過 PER 及 PBR 來比較,發現華立的本益比(PER)及股價淨值比(PBR)均遠低於崇越,這表示跟崇越的股價比較之下,華立近期的股價便宜許多。

與同業之間本益比(PER)及本淨比(PBR)的比較")

根據研究報告,華立的相關業務在未來皆有良好的成長性。除此之外,在 AI 伺服器、高階運算、GPU/CPU/記憶體晶片及電動車方面,華立皆有提供全面的原材料組合及服務。

相關產品業務的未來年成長率(YoY growth)")

其他相關消息

在台南佳里興建物流中心,規劃 7 座材料貨物品倉庫、辦公室、機房等,樓板面積共約 8300 坪,占地約 1.2 萬坪,以支援南部各科學園區的儲存需求,並預計於2025年第三季開始試營運,為客戶提供更完善的服務附加價值。

隨著半導體客戶的產能量產,華立的 CoWoS 先進封裝材料訂單量將快速成長。此外,華立也積極切入面板級扇出型封裝(FOPLP)材料市場,希望提供 FOPLP 的關鍵材料。

在自動化設備方面,華立切入 PCB、半導體以及電子代工大廠供應鏈,並跨入 AI 伺服器產品組裝的測試自動化生產線,主要代理盟立等 20-30 家廠商,預期 2-3 年後佔公司整體營收到10%以上。

在特殊氣體方面,華立也投入大宗氣體的分裝與銷售業務,並與信銘工業在屏南產業園區打造全台首座氖氣提純工廠(氖氣是晶片製程雷射氣體的關鍵原料) 。

重點回顧與結論

華立布局領域廣泛,包括半導體先進製程及封裝的關鍵耗材(光阻、特殊氣體)、5G 高頻銅泊基板、IC 載板製程用高解析度乾膜、3C 電子與車用高機能工程塑膠的銷售。

華立的每股盈餘(EPS)明顯高於其他同業,且僅低於崇越,這可能是崇越有較高的毛利率導致。然而,由於各個公司的產品別不盡相同,因此難以透過毛利率來比較。

相較於崇越,華立的本益比(PER)及本淨比(PBR)均遠低於崇越,顯示華立近期的股價相較於崇越而言便宜許多。

隨著科技的快速發展,華立的相關業務在未來皆有良好的成長性,不論是 AI 伺服器、3C 電子設備使用的工程塑膠,或是半導體製程及封裝使用的耗材,甚至是自動化設備供應及通路物流中心的服務。